SİRKÜLER NO: FORMÜL–2018/S–019 29.05.2018

KONU: 7103 Sayılı Kanun ile Vergi Usul Kanununa eklenen “01.05.2018 ile 31.12.2019 tarihleri arasında alınan makine teçhizatta amortisman süreleri” ile ilgili Geçici 30.maddesine ilişkin açıklamaları içeren VUK 497 Nolu Genel Tebliği Yayımlanmıştır.

Uygulamadan yararlanacak mükellefler;

Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve 6550 sayılı Araştırma Altyapılarının

Desteklenmesine Dair Kanun kapsamında münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılmak üzere,

2019 takvim yılı sonuna kadar iktisap edilen yeni makina ve teçhizat ile

Faydalı ömür sürelerinin yarısı dikkate alınırken küsuratlı çıkan rakamlar bir üst tam sayı olarak dikkate alınacaktır.

Bilanço esasına göre defter tutan mükellefler tarafından normal veya azalan bakiyeler usulü ile amortisman usullerinden biri seçilerek, amortisman ayırma hakkına sahip diğer mükelleflerce de normal amortisman yöntemine göre amortisman ayrılabilecektir. Belirlenen ve uygulanmasına başlanılan amortisman oran ve süreleri, izleyen dönemlerde değiştirilemez.

Sarf malzemeleri ve yedek parçalar, üretimde doğrudan kullanılmayan demirbaşlar ile otomobil, panel, arazi taşıtı, otobüs, münibüs, kamyonet, kamyon, treyle ve çekici gibi taşıt araçları bu madde kapsamında değerlendirilmeyecektir.

İlgili Tebliğ aşağıda yer almaktadır.

Saygılarımızla,

25 Mayıs 2018 CUMA Resmî Gazete Sayı : 30431

TEBLİĞ

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 497)

MADDE 1 – (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarihli ve 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 16 ncımaddesi ile eklenen Geçici 30 uncu maddenin uygulanmasına ilişkin usul ve esasların belirlenmesi bu Tebliğin amaç ve kapsamını oluşturmaktadır.

MADDE 2 – (1) 213 sayılı Vergi Usul Kanununun;

- Geçici 30 uncu maddesinde, “Bu maddenin yürürlüğe girdiği tarihten sonra, 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz mükelleflerce münhasıran imalat sanayiinde veya 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamında faaliyette bulunan mükelleflerce münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılmak üzere, 2019 takvim yılı sonuna kadar iktisap edilen yeni makina ve teçhizat ile aynı tarihe kadar yatırım teşvik belgesi kapsamında iktisap edilen yeni makina ve teçhizat için uygulanacak amortisman oran ve süreleri, Maliye Bakanlığınca bu Kanunun 315 inci maddesine göre tespit ve ilan edilen faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilir. Bu şekilde yapılacak hesaplamada faydalı ömür süresinin küsuratlı çıkması halinde, çıkan rakam bir üst tam sayıya tamamlanmak suretiyle ilgili kıymetlere uygulanacak amortisman oran ve süreleri belirlenir. Bu şekilde belirlenen oran ve süreler izleyen yıllarda değiştirilemez. İmalat sanayiinde kullanılmak üzere iktisap edilen ve madde hükmünden yararlanılabilecek makina ve teçhizatı tespite Bakanlar Kurulu, uygulamaya ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.” hükümleri yer almaktadır.

MADDE 3 – (1) Bu Tebliğ uygulamasında;

Faaliyetlerinin Desteklenmesi Hakkında Kanunu,

ç) 6550 sayılı Kanun: 3/7/2014 tarihli ve 6550 sayılı Araştırma Alt Yapılarının Desteklenmesine

Dair Kanunu,

(2/1-b) maddesinde tanımı yapılan faaliyeti,

yapılan faaliyeti,

ğ) Yatırım teşvik belgesi: Yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde üzerinde kayıtlı destek unsurlarından istifade imkânı sağlayan ve 19/6/2012 tarihli ve 28328 sayılı Resmî Gazete’de yayımlanan 2012/3305 sayılı Bakanlar Kurulu Kararı amaçlarına uygun olarak gerçekleştirilecek yatırımlar için Ekonomi Bakanlığı (Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü) veya ilgili yerel birimler (Kalkınma Ajansları,

Sanayi Odaları) tarafından düzenlenen belgeyi,

hariç) kullanılmamış makina – teçhizatı,

ı) Yenilik: 4691 sayılı Kanunun (3/g), 5746 sayılı Kanunun (2/1-b) ve 6550 sayılı Kanunun (2/1-n)

maddesinde tanımı yapılan faaliyeti, ifade eder. Makina ve teçhizat

MADDE 4 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesi uygulaması bakımından makina ve teçhizat, amortismana tabi iktisadi kıymet niteliği taşıyan ve mal/hizmet üretimi ile Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılan her türlü makina ve cihazlar ile bunların eklentileri ve bu amaçla kullanılan taşıma gereçlerini (konveyör, forklift vb.) ifade etmektedir.

Yatırım teşvik belgesinin düzenlenmesinden önce iktisap edilen makina ve teçhizatlar bakımından uygulamadan yararlanılması mümkün değildir.

Yatırım teşvik belgesinde yer almasına karşın Ekonomi Bakanlığı tarafından verilen izin ile devir, satış veya ihraç işlemine konu edilen makina ve teçhizatlar için daha önce bu uygulama kapsamında ayrılmış amortismantutarları için her hangi bir düzeltme işlemi yapılmaz.

Yatırım teşvik belgesinin iptal edilmesi durumunda, iptale konu belgeye dayanılarak iktisap edilen makina ve teçhizat için bu uygulama kapsamında işlem tesis edilemez.

mefruşat gibi demirbaşlar,

MADDE 5 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesinden, gelir/kurumlar vergisi mükelleflerinden;

yararlanabilecektir.

(2) Sanayi sicil belgesini haiz olanlar, kapsamı 5/5/2018 tarihli ve 30412 sayılı Resmî Gazete’de yayımlanan 2018/11674 sayılı Bakanlar Kurulu Kararı ile belirlenen makina ve teçhizat için Geçici 30 uncu madde uygulamasından yararlanabilecek olup, makina ve teçhizatın iktisap edildiği tarih itibarıyla sanayi sicil belgesini haiz olunması gerekmektedir.

MADDE 6 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesi ile getirilen uygulamadan madde kapsamına giren mükelleflerce, maddenin yürürlük tarihi olan 1 Mayıs 2018 tarihinden itibaren 2019 takvim yılı sonuna kadar iktisap edilecek yeni makina ve teçhizat için faydalanılabilecektir.

(2) Mezkur maddenin yürürlüğünden önce veya 31/12/2019 tarihinden sonra iktisap edilen makina– teçhizat için bu uygulamadan faydalanılması mümkün bulunmamaktadır.

MADDE 7 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesiyle, madde kapsamına giren mükelleflerce maddede belirtilen şartlar kapsamında iktisap edilen yeni makina ve teçhizat için uygulanacak amortisman oran ve sürelerinin, Maliye Bakanlığınca 213 sayılı Kanunun 315 inci maddesine göre tespit ve ilan edilen faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilmesine olanak sağlanmış olup, bu şekilde yapılacak hesaplamada faydalı ömür süresinin küsuratlı çıkması halinde, çıkan rakam bir üst tam sayıya tamamlanmak suretiyle ilgili kıymetlere uygulanacak amortisman oran ve süreleri belirlenecektir.

MADDE 8 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesi ile getirilen uygulamadan faydalanacak makinave teçhizat için, bilanço esasına göre defter tutan mükellefler tarafından normal veya azalan bakiyeler usulü ile amortisman usullerinden biri seçilerek, amortisman ayırma hakkına sahip diğer mükelleflerce de normal amortisman yöntemine göre amortisman ayrılabilecektir.

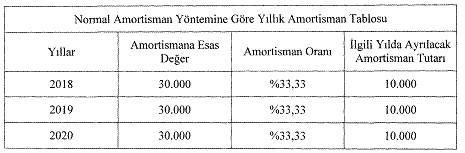

Örnek: Yatırım teşvik belgesi sahibi (A) A.Ş. 31/5/2018 tarihinde 30.000 TL ye (katma değer vergisinden müstesna olarak) yatırım teşvik belgesi kapsamında cam ürünleri imalatında kullanılan yeni bir makina satın almış olup, söz konusu makinanın faydalı ömrü 333 Sıra No.lu Vergi Usul Kanunu Genel Tebliği eki amortisman listesinde 5 yıl olarak belirlenmiştir.

Mükellefin 213 sayılı Kanunun Geçici 30 uncu maddesi ile getirilen uygulamadan faydalanmak istemesi durumunda söz konusu iktisadi kıymetin faydalı ömrü (5/2 =) 2,5 yıl olarak hesaplanacak, sürenin küsuratlı çıkması nedeniyle 2,5 sayısı bir üst tam sayıya tamamlanmak suretiyle faydalı ömür 3 yıl olarak belirlenecektir.

Amortisman oranı : 1/3 = %33,33

Yıllık amortisman tutarı: 30.000 x %33,33 = 10.000

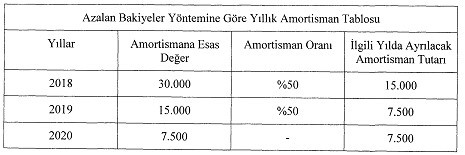

Amortisman oranı: 1/3 = %33,33 x 2 = %66,66 (Azalan bakiyeler usulünde uygulanacak amortisman oranı 213 sayılı Kanunun mükerrer 315 inci maddesi uyarınca %50 oranını geçemeyeceği için amortisman oranının %50 olarak uygulanması gerekmektedir)

MADDE 9 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesi kapsamında iktisap edilen amortismana tabi iktisadi kıymetlerin 333 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin ekinde bulunan listedeki herhangi bir sınıflamada yer almaması durumunda, iktisadi kıymetlere uygulanacak amortisman oranları, mükelleflerin müracaatları üzerine Bakanlığımızca belirlenecek olup, mükelleflerin söz konusu iktisadi kıymetler için de anılan madde hükmünden faydalanmaları mümkün bulunmaktadır.

MADDE 10 – (1) 213 sayılı Kanunun Geçici 30 uncu maddesi hükümlerine aykırı olarak işlem tesis eden mükellefler hakkında, mezkûr Kanunun ilgili ceza hükümleri tatbik olunur.

Ancak, bu uygulamadan yararlanılmasına bağlı olarak belirlenen ve uygulanmasına başlanılan amortismanoran ve süreleri, izleyen dönemlerde değiştirilemez. Dolayısıyla, söz konusu madde kapsamında amortisman ayırmaya başlandıktan sonra ilgili makina-teçhizat için genel esaslara göre bulunacak amortisman oran ve sürelerine dönülmesi mümkün değildir.

Yürürlük

MADDE 11 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.