SİRKÜLER NO: FORMÜL–2018/S–018 28.05.2018

KONU: 7103 Sayılı Kanun ile Vergi Usul Kanununa eklenen “Yurtdışından getirilerek sermaye olarak konulan yabancı paralar” ile ilgili 280/A maddesine ilişkin açıklamaları içeren VUK 495 Nolu Genel Tebliği Yayımlanmıştır.

Bu uygulamadan 7103 sayılı kanunun yayımı tarihi olan 27.03.2018 tarihinden sonra kurulan 5520 sayılı Kurumlar Vergisi Kanununa göre tam mükellef sermaye şirketleri yurtdışından sermaye getirmeleri halinde yararlanabileceklerdir.

Bu tebliğde yurtdışından sermaye olarak getirilen yabancı paranın nasıl hesaplara alınacağı, bu yabancı paraların değerlemesi, sermaye olarak konulan yabancı paranın yatırım teşvik belgesi kapsamında sarf edilmesine ilişkin düzenlemeler de yer almaktadır

İlgili Tebliğ aşağıda yer almaktadır.

Saygılarımızla,

25 Mayıs 2018 CUMA Resmî Gazete Sayı : 30431

TEBLİĞ

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 495)

MADDE 1 – (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 21/3/2018 tarihli ve 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 11 inci maddesi ile eklenen “Yurtdışından getirilerek sermaye olarak konulan yabancı paralar” başlıklı 280/A maddesinin uygulanmasına ilişkin usul ve esasların belirlenmesi bu Tebliğin amaç ve kapsamını oluşturmaktadır.

MADDE 2 – (1) 213 sayılı Vergi Usul Kanununun;

Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur.

...”,

Sermaye olarak konulan bu yabancı paraların, işe başlanılan hesap dönemini takip eden hesap dönemi sonuna kadar herhangi bir suretle sarf edilmeyen kısmı; bu hesap dönemlerine ait vergilendirme dönemlerinin sonuna kadar mukayyet değeriyle, işe başlanılan hesap dönemini takip eden hesap döneminin sonu itibarıyla bu Kanunun 280 inci maddesine göre değerlenir.

Birinci fıkra uyarınca oluşan fon hesabı, sermayeye ilave edilme dışında, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tabi tutulur. Kurumlar Vergisi Kanununa göre yapılan devir ve bölünme işlemleri hariç, şirketin tasfiyesi halinde de bu hüküm uygulanır.

Mükelleflerin, bu madde hükmünden yararlanabilmeleri için ticaret siciline tescil tarihini izleyen üçüncü ayın sonuna kadar yatırım teşvik belgesi almak için başvuruda bulunmuş ve işe başlanılan hesap dönemini takip eden hesap dönemi sonuna kadar bu belgeyi almış olması gerekir. Söz konusu yabancı paralar; başvurunun süresi içinde yapılmaması halinde müteakip ilk vergilendirme dönemi, yatırım teşvik belgesinin alınamaması halinde ise işe başlanılan hesap dönemini takip eden hesap dönemi sonu itibarıyla bu Kanunun 280 inci maddesine göre değerlenir.

Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.” hükümleri yer almakta olup, 213 sayılı Vergi Usul Kanununa eklenen 280/A maddesi, 7103 sayılı Kanunun yayım tarihi olan 27/3/2018 tarihinden sonra tescil edilen sermaye şirketlerine uygulanmak üzere yürürlüğe girmiştir.

MADDE 3 – (1) Bu Tebliğ uygulamasında;

Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunu,

ç) İşe başlama: 213 sayılı Kanunun 153 üncü maddesi kapsamında işe başlamayı,

(2) numaralı fıkrasında belirtilen sermaye şirketlerini,

mükellefiyet türüne tabi olan sermaye şirketlerini,

120 ncimaddesine göre belirlenen geçici vergi dönemlerini,

g) Yatırım teşvik belgesi: Yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde üzerinde kayıtlı destek unsurlarından istifade imkânı sağlayan ve 19/6/2012 tarihli ve 28328 sayılı Resmî Gazete’de yayımlanan 2012/3305 sayılı Bakanlar Kurulu Kararı amaçlarına uygun olarak gerçekleştirilecek yatırımlar için Ekonomi Bakanlığı (Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü) veya ilgili yerel birimler (Kalkınma Ajansları, Sanayi Odaları) tarafından düzenlenen belgeyi, ifade eder.

MADDE 4 – (1) 213 sayılı Kanunun 280/A maddesi uygulamasından yararlanılabilmesi için aşağıda yer verilen şartların yerine getirilmiş olması gerekmektedir:

ç) Sermaye olarak konulan yabancı parayı yurt dışından getirme.

(2) Bu müessese hükümlerinden faydalanmak isteyen mükelleflerin, birinci fıkrada sayılan şartları ((ç) bendi hariç) işe ilk kez başlama tarihi itibarıyla taşıması zorunlu olup, bu şartların sonradan yerine getirilmesi durumunda bu müessese kapsamında değerleme hükümlerinden yararlanılması mümkün bulunmamaktadır.

MADDE 5 – (1) Tam mükellef sermaye şirketlerine, işe başladıkları hesap dönemini takip eden hesap dönemi sonuna kadar yurt dışından getirilerek sermaye olarak konulan yabancı paralar uygulama kapsamındadır.

Türkiye’ye getirilebilir. Bu durumda getirilen ve şirkete sermaye olarak konulan tutarla sınırlı olarak bu uygulamadan yararlanılabilecektir.

MADDE 6 – (1) 6102 sayılı Kanun bakımından şirket sözleşmesinde (6102 sayılı Kanunun 339, 566 ve 575 inci maddelerinde belirtilen ve sermaye şirketlerinin kurulmasına esas olan sözleşme), şirket sermayesinin tutarı, şirkete sermaye taahhüdünde bulunan kurucuların sermaye payları ve bunların ödenme şeklinin yer alması gerekmekte olup, anonim şirketler ile sermayesi paylara bölünmüş komandit şirketler bakımından nakden taahhüt edilen sermaye payının en az % 25 inin bu şirketlerin tescilinden önce ödenmesi zorunlu bulunmaktadır. Ayrıca nakdi sermayenin 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununa bağlı bir bankada, kurulmakta olan şirket adına açılacak özel bir hesaba, sadece şirketin kullanabileceği şekilde yatırılması 6102 sayılı Kanun bakımından zorunludur.

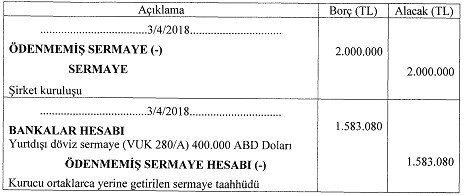

Örnek 1: Dört ortaklı olarak kurulan ve hesap dönemi takvim yılı olan ABCD

A.Ş. 3/4/2018 tarihinde ticaret siciline tescil edilmek suretiyle tüzel kişilik kazanmıştır. Her bir ortak eşit paya sahip olup, şirketin sermayesi 2.000.000 TL dir. Söz konusu sermayenin tamamı nakit sermaye olarak taahhüt edilmiştir. Taahhüt edilen sermayeye karşılık olarak her bir ortak 100.000 ABD Doları tutarını şirketin tescili öncesinde ilgili mevzuatı uyarınca şirket adına açılan hesaba yatırmıştır. 3/4/2018 tarihinde kur (1 ABD Doları = 3,9577 TL) şeklindedir ve ortaklar söz konusu yabancı paraları 2018 takvim yılı içerisinde Türkiye’ye getirmiştir.

Buna göre yapılması gereken kayıtlar aşağıda gösterilmiştir.

MADDE 7 – (1) 213 sayılı Kanunun 280/A maddesi hükmünden yararlanılabilmesi için ticaret siciline tescil tarihini izleyen üçüncü ayın sonuna kadar yatırım teşvik belgesi almak üzere ilgili mevzuatında belirlenen esaslar doğrultusunda Ekonomi Bakanlığına (Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğüne) ya da ilgili yerel birimlere (Kalkınma Ajansları, Sanayi Odaları) başvuruda bulunulmalıdır.

Örneğin; 11/5/2018 tarihinde ticaret siciline tescil edilen tam mükellef bir sermaye şirketinin, mezkûr madde uygulamasından yararlanabilmesi için, 31/8/2018 tarihine kadar yatırım teşvik belgesi almak amacıyla başvuruda bulunması zorunludur.

(2) Mükelleflerin yapmış olduğu yatırım teşvik belgesi başvurularına ilişkin belgeleri 213 sayılı Kanun uyarınca muhafaza ve gerektiğinde ibraz etmesi gerekmektedir.

MADDE 8 – (1) 213 sayılı Kanunun 280/A maddesi kapsamında, yurt dışından getirilerek şirkete sermaye olarak konulan yabancı paralardan, yatırım teşvik belgesi için yapılan başvuru tarihine kadar sarf olunmayan kısım, başvuru tarihine kadar geçen vergilendirme dönemlerine ilişkin değerleme günlerinde mukayyet değeriyle değerlenecektir.

Söz konusu yabancı paraların mukayyet değerle değerlemesine ilişkin mükellefin tercihi, işlemi takip eden ilk geçici vergi beyannamesi ile birlikte vergi dairesine bildirilir.

Örnek 2: Hesap dönemi olarak takvim yılı esasını kullanan, ticaret siciline tescil tarihi 10/5/2018 olan ve madde kapsamında değerleme yapmak isteyen E Ltd. Şti. 31/8/2018 tarihine kadar yatırım teşvik belgesi almak için ilgili kurumlara başvuruda bulunmalıdır. Mükellef, ikinci ve üçüncü geçici vergi dönemi sonunda madde kapsamına giren yabancı paralardan sarf olunmayan kısmını mukayyet değeri ile değerleyebilecek olup, bu tarihe kadar başvuruda bulunması halinde, söz konusu yabancı paralardan sarf olunmayan kısmını 31/12/2019 tarihine kadar 213 sayılı Kanunun 280/A maddesi uyarınca mukayyet değeri ile değerlemeye tabi tutacaktır. Ancak bu süre zarfında yatırım teşvik belgesi başvurusunun reddedilmesi halinde, red tarihinin içinde bulunduğu vergilendirme dönemine kadar (bu dönem dahil) söz konusu yabancı paralar mukayyet değeri ile değerlenecektir.

MADDE 9 – (1) Müessese hükümlerinden faydalanmak isteyen mükelleflerce, 213 sayılı Kanunun 280/A maddesinde öngörülen süre dahilinde;

maddesi uyarınca değerlenerek oluşan kur farkları, ilgili gelir ve gider hesaplarına alınacaktır.

(2) Madde kapsamına giren yabancı paraların 213 sayılı Kanunun 280 inci maddesi uyarınca değerlendiği vergilendirme dönemlerinden sonra bir daha mukayyet değeri ile değerlenme imkânı bulunmamaktadır.

MADDE 10 – (1) Madde kapsamına giren yabancı paraların, işe başlanılan hesap dönemini takip eden hesap dönemi sonuna kadar yatırım teşvik belgesi kapsamında sarf olunması halinde, sarf olunan kısım nedeniyle sarf olunma tarihi itibariyle oluşan kur farkları 213 sayılı Kanunun 280/A maddesi uyarınca pasifte özel bir fon hesabına alınır. Bu durumda olumlu kur farkları bu hesabın alacağına, olumsuz kur farkları ise bu hesabın borcuna kaydedilecektir.

(2) Yatırım teşvik belgesi kapsamında sarfiyat, madde kapsamına giren yabancı paranın, yatırım teşvik belgesi kapsamında yapılacak yatırımlara ilişkin ödemelerde kullanılması anlamına gelmektedir.

213 sayılı Kanunun 280/A maddesi kapsamında fon hesabına alınacak kur farkı doğuran ödemelere ait yatırımlar, yatırım tamamlama vizesinde de yer almalıdır. Bir başka deyişle, yatırım tamamlama vizesinde yer almayan veya ilgili mevzuatı uyarınca yatırım desteklerinden faydalanması mümkün olmayan yatırım harcamaları nedeniyle oluşan kur farklarının 213 sayılı Kanunun 280/A maddesi kapsamında fon hesabına alınması mümkün bulunmamaktadır.

Yatırım teşvik belgesinde yer almasına karşın Ekonomi Bakanlığı tarafından verilen izin ile devir, satış veya ihraç işlemine konu edilen kıymetler için yapılmış harcamalar nedeniyle ortaya çıkan ve fon hesabına alınan kur farklarına ilişkin olarak her hangi bir düzeltme işlemi yapılmasına gerek bulunmamaktadır.

Yatırım teşvik belgesinin iptal edilmesi durumunda, iptale konu belge kapsamında sarf olunan yabancı paralar nedeniyle oluşan kur farkları için bu uygulama kapsamında işlem tesis edilemez.

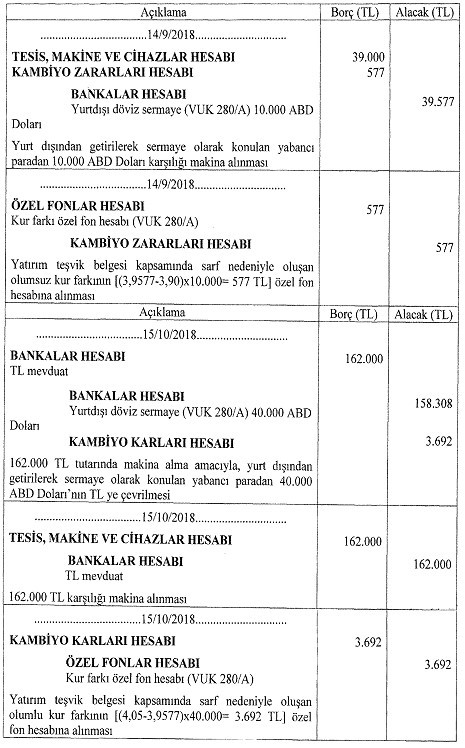

Örnek 3: Örnek 1’deki ABCD A.Ş. yatırım teşvik belgesini 30/6/2018 tarihinde almış olup, yatırım teşvik belgesi kapsamında (yurtdışından getirilerek sermaye olarak konulan yabancı paradan) KDV’den müstesna olarak 14/9/2018 tarihinde 10.000 ABD Doları değerinde, 15/10/2018 tarihinde de 162.000 TL değerinde makina almış ve bedelini peşin olarak ödemiştir. 14/9/2018 tarihinde 1 ABD Doları=3,90 TL, 15/10/2018 tarihinde ise 1 ABD Doları=4,05 TL dir. Mükellef 15/10/2018 tarihindeki ödemesini gerçekleştirmek için madde kapsamına giren 40.000 ABD Doları tutarındaki dövizi aynı tarihte Türk Lirasına çevirmiştir.

Buna göre, yapılması gereken muhasebe kayıtları aşağıda gösterilmiştir.