TÜRKİYE’DE DENİZCİLİK SEKTÖRÜ VE VERGİLENDİRİLMESİ

1. GİRİŞ

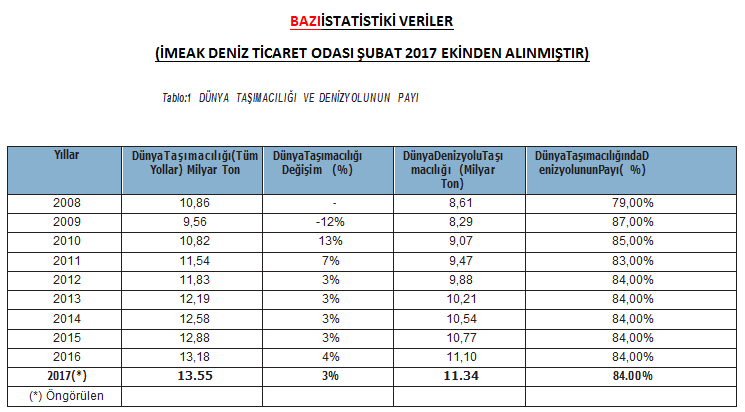

Günümüzde küresel ticaretin %84’ü deniz yoluyla gerçekleştiriliyor. Buda, üç tarafı denizlerle çevrili ülkemizin deniz ticaretinde aktif rol almasını gerektiren önemli bir veridir. Bu nedenle deniz ticareti ülkemiz açısından çok önemli ve stratejik bir ticaret alanıdır.

Ayrıca, denizcilik sektörü istihdam ve milli kaynaklarımızı değerlendirmemiz açısından kilit öneme sahiptir. Zira ülkemizde bulunan gemi inşa sanayimizin üretmiş olduğu gemilerdeki toplam gemi maliyetini oluşturan rakamın yaklaşık %39’u işçilik maliyeti üzerinden ekonomimize geri dönmekte ve dış kaynağa olan ihtiyacımızı önemli oranda azaltmaktadır. Diğer sektörlerle kıyaslandığında bu katkının önemi daha da ortaya çıkmaktadır.

Uluslararası ticarette günümüzde fiyat, maliyet ve kalite en önemli unsurlar olarak ön plana çıkmaktadır. Bu unsurlar arasında fiyat ve maliyet oluşumunda ve rekabet ortamında deniz taşımacılığının maliyet olarak diğerlerinden çok daha uygun ve rekabet ortamında üretim ve ticaret yapanları bir adım daha öne çıkaracak mahiyettedir. Nitekim yapılan analizler sonucunda; demiryolu ile taşıma ve ulaşım maliyetinin 3,5 kat, karayolu ile taşıma ve ulaşım maliyetinin 7 kat, havayolu ile taşıma ve ulaştırma maliyetlerinin ise 22 kat daha fazla oranda gerçekleştiği tespit edilmiştir. Elbette farklı sektör ve ürün gruplarında ve malı talep edenlerin ihtiyaçlarına göre bazı sektörler hız ve temin açısından daha avantajlı olabilmektedir. Ancak global olarak maliyet bazlı yaklaşımda deniz yoluyla taşıma ve ulaşım ciddi avantajlara sahip bulunmaktadır.

Konunun ülke ekonomisinde önemli yeri olan altyapı maliyetleri incelendiğinde ise 150 km.’lik bir otoyolun maliyeti yaklaşık olarak 1 milyar dolara mal olmaktadır. Üstelik bu rakam sadece ilk yapım maliyetidir. Yıllar içerisinde kullanım ve doğa şartlarına bağlı aşınmalar dolayısıyla yapılması elzem olan bakım, onarım ve benzeri maliyet oluşturan kalemler mevcut bulunmaktadır.

Ülkemizin toplam dış ticaret hacminin %91‘i deniz yoluyla gerçekleştirilmektedir. İlerleyen yıllarda bu oranın daha da arttırılması ve özellikle karayolu ile taşıma ve ulaşımın en az yararlanılan alan haline gelmesi arzulanmaktadır. Nitekim ulaştırma politikaları da bu doğrultuda gerçekleştirilmektedir.

2. HUKUKİ MEVZUAT

Hukuki mevzuat içerisinde ilk değerlendirilecek kanun 815 Sayılı Kabotaj Kanunumuzdur. Bu kanun, 19.04.1926 tarihli olduğu için içinde yer alan bazı kavramları Türk Dil Kurumu’nun sözlüğünden baktığımızda cer kelimesinin ‘’çekme, sürükleme, götürme’’ anlamında, hidemat kelimesinin ‘’hizmet’’ anlamında, sefain kelimesinin ‘’ gemiler’’ anlamında ve son olarak merakibe kelimesinin ise ‘’vasıta ‘’ anlamında kullanıldığı görülmektedir. Özetle Türk sularında mal ve yolcu taşıma hakkı ve diğer liman ve denizlerde gerçekleştirilecek hizmetler sadece Türk bayrağı çekme hakkına sahip bulunan gemiler tarafından gerçekleştirilebilir denilmektedir.

Bu kanun maddesinden sonra ‘’Milli Gemi Sicili’’ kavramı karşımıza çıkmaktadır. Milli gemi sicili kavramı Türk Ticaret Kanunu(TTK)muzda yer alan ve gemilerimizin kayıt edilmesi gereken bir sicil oluşturulması ile ilgili maddeden yola çıkarak ‘’Gemi Sicili Nizamnamesi ‘’ ile birlikte kurulmuş olan bir sicildir.

6102 sayılı Türk Ticaret Kanunumuzun 940. Maddesi, Türk vatandaşlarına Türk bayrağı çekme hakkını vermektedir. Bu durumun istisnası olarak Türk Uluslararası Gemi Sicili (TUGS) ne kayıtlı olan yabancı kişi ve kurumlara ait gemiler ise sicile kayıt halinde bu hakkı elde etmiş olurlar. T.T.K.’ya göre malik tüzel kişi ise yönetim kurulu organını oluşturanların çoğunluğunun Türk olması gerekir. Malik eğer şirket ise şirketi yönetmeye yetkili olanların çoğunluğunun Türk vatandaşı olması ve şirket sözleşmelerine göre oy çoğunluğunun Türk ortaklarda bulunması gerekmektedir. Ayrıca anonim ve sermayesi paylara bölünmüş komandit şirketlerde payların çoğunluğunun nama yazılı ve bir yabancıya devrinin şirket yönetim kurulunun iznine bağlı bulunması şartı aranmaktadır. Ayrıca Milli Gemi Sicilinin kurulmasına ilişkin temel madde T.T.K.‘da 954. maddedir. Bu madde hükmüne göre Milli Gemi Sicilinin tutulması gerekmektedir.

Milli Gemi Sicili sadece üretimi tamamlanmış ve mevcut olan gemileri kaydeden bir sicil olduğundan hareketle, henüz inşa aşamasında olan ve kredi ihtiyacı olan yapım işlerinde, gemiyi inşa eden tersaneye ve gemiyi sipariş eden kişiye ipotek ve kredilerde kolaylık sağlamak amacıyla ‘’İnşa Halinde Gemi Sicili’’ ihdas edilmiştir. Bu sicil kendi başına ayrı bir sicil olmayıp aslında Milli Gemi Sicilinin bir cüz ’ü dür.

Tüm bu sicillerin dışında ‘’Açık Sicil’’ olarak nitelendirilen bir sicil daha bulunmaktadır. Bu sicil kavramı kıyı ötesidir. Yani sicil kaydı Türkiye’de bulunmamaktadır. Milli Gemi Sicillerinin bürokrasi ve vergisel yönden olan olumsuzluklarından kaçınmak isteyen girişimcilerin tercih ettiği sicil türüdür. Dünya üzerinde bu şekilde sicile kayıtlı gemilerin en çok kayıtlı olduğu ülkeler Panama, Malta, Liberya, Komor Adaları vb. ülkelerdir. Ülkeleri adına kolay ve sürekli bir gelir kaynağı olan bu sicili kullanmaktadırlar. Bu açık sicillere doğru kayış, özellikle 2.Dünya savaşı esnasında, savaş tarafı olan ülkelere ait olan ticaret gemilerinin herhangi bir saldırıya maruz kalmamaları amacıyla savaşta taraf olmayan ülkelerin bayrağı altında rahatça ticaret yapabilmeleri şeklinde gelişmiştir. Ayrıca açık sicilde kayıtlı gemilerde çalışan personel için bu gemilerde çalışmayı teşvik edici bir diğer unsurda bu gemilerde çalışma süreleri yurtdışında çalışma süreleri olarak kabul edildiği için bedelli askerlik konusunda tanınan imkânlardır. Bir diğer konu ise 1958 tarihli Cenevre Açık Deniz Sözleşmesi’ne göre uyrukluk esası yani geminin bayrağını taşıdığı ülkenin vatandaşı sayılması belirlenmiştir. Bu durumda tehlikeli ve özel durumlarda tabi ki sahili olan ülkenin müdahale hakkı uluslararası anlaşmalarla korunmak üzere mevcuttur. Ancak gemilerde meydana gelen adli olaylarda gemi hangi ülke bayrağı altında ise o ülkenin kanunları ve yargılama hakkı geçerli olmaktadır.

Yukarıda bahsedilen açık sicil kavramının tüm dünya ülkelerinde deniz ticareti için başlı başına bir prestij meselesi ve özellikle vergilendirme açısından sorun olmaya başlaması nedeniyle ülkeler bu açık sicillerle başa çıkabilmek için kendi sicillerinde girişimcilere vergisel anlamda ve bürokrasi anlamında kolaylık sağlamak üzere harekete geçmişlerdir. Ülkemizde bu doğrultuda hareket ederek ‘’Türk Uluslararası Gemi Sicili Kanunu’’ ile belirli teşvikler sağlamak üzere kararlar almıştır.

Nitekim 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu’nun gerekçesine baktığımızda;‘’Milli Gemi Sicilinde olan gemilerin ağır vergi yüklerini gidermek, uluslararası alanda rekabet edebilmek ve yabancı bayrak altında faaliyet gösteren gemi ve yatların Türk Gemi Siciline geçmesini sağlamak amacıyla gerçekleştirilmiştir.’’ denilmektedir.

TUGS Kanunu 21.12.1999 tarihinde Resmi Gazetede yayımlanarak 4490 sayılı kanun olarak yürürlüğe girmiş bulunmaktadır. Ayrıca bu kanuna bağlı olarak 23.06.2000 tarihinde yürürlüğe giren ‘’TUGS Yönetmeliği’’ kanunda yer alan konuları açıklamak ve düzenlemektedir.

Denizcilik sektörü açısından 4490 sayılı TUGS Kanunu vergisel anlamda pek çok düzenleme ve yenilik getirmiş bulunmaktadır. Kanun ile getirilen düzenleme ve teşvikler yazımızın bundan sonraki kısmını oluşturacaktır.

3. VERGİ MEVZUATI VE UYGULAMALARI

TUGSK 2. maddesinde kanunda geçen tanımlara yer verilmiştir. Kanunun 4. maddesinde ise hangi gemi ve yatların talep üzerine tescil edileceği belirlenmiştir. Bu kanunda yer alan vergisel düzenlemeler açısından en önemli madde kanunun 12. maddesidir. Bu madde metnine göre;

TUGSK 12. madde ‘’ Bu kanun uyarınca oluşturulan Türk uluslararası Gemi Siciline kayıtlı gemilerin ve yatların işletilmesinden ve devrinden elde edilen kazançlar, gelir vergisi, Kurumlar Vergisi ve fonlardan istisnadır’’ hükmü bulunmaktadır.

Ayrıca; ‘’Türk Uluslararası Gemi Siciline kaydedilecek gemilere ve yatlara ilişkin, alım, satım, ipotek, tescil, kredi, gemi kira, zaman charteri, tüm navlun sözleşmeleri, damga vergisine ve harçlara ve bu işlemler nedeniyle alınacak paralar BSMV ve fonlara tabi tutulmaz’’ denilerek ciddi anlamda vergisel kolaylıklar getirilmiştir.

Maddenin devamında ‘’Birinci ve ikinci fıkra hükümleri, gemi ve yatların Türk Uluslararası Gemi Sicilinden terkin edilerek bir başka sicile kaydedilmek üzere veya sair suretlerle devri aşamasında da uygulanır. Ancak, bu kanunun 4. maddesinin birinci fıkrasının c bendi uyarınca TUGS’a kaydedilen gemilerin, bu sicilden terkin edilerek başka bir sicile kaydedilmek üzere veya sair suretlerle devri halinde, bunların en az altı ay süreyle TUGS ’a kayıtlı olarak işletilmiş olması şartı aranır’’ hükmü ile yurt dışından alınarak sicile kaydedilen gemilerin devri halinde istisna şartlarından yararlanabilmek için sicile kayıtlı olarak altı ay süreyle işletilmiş olmasını şart olarak belirtmektedir. Yurt içinde üretilen gemilere ilişkin olarak getirilen bu şartın ekonomimiz açısından olumlu olduğu gerçeği öne çıkmaktadır. Ayrıca 18.01.2017 tarihli 6770 sayılı kanun ile getirilen düzenleme ile TUGS dışına yapılan satışlarda istisna kapsamına dahil edilmiştir. Kanun öncesi durumda sicil dışına yapılan satışlar, Maliye Bakanlığı tarafından istisna kapsamında değerlendirilmeyip bu konuda tarhiyatlar gerçekleştirilmekteydi.6770 sayılı kanunla 4490 sayılı kanuna eklenen Geçici 2 ve Geçici 3. maddeler bu konuda daha önce yapılan tarhiyatları da ortadan kaldırma ile ilgili düzenlemeler içermektedir.

Devletlerin kanunlarla belirlemiş olduğu tüm muafiyet ve istisnalar belirli ekonomik ve sosyal gerekçelerle düzenlenmiş olmasına rağmen, alınacak vergiler üzerinde olumsuz bir etki yaratmaktadır. Tüm devlet politikaları ve ekonomik gereklilikler nedeniyle sağlanan bu muafiyet ve istisnalar literatürde ‘’Vergi Harcaması’’ olarak belirtilmektedir. Kanun koyucu bu kanunla tanınan istisnalardan kaynaklanan vergi harcamalarının etkisini bir nebzede olsa gidermek amacıyla kanunun 12.maddesinde;

‘’Bu kanun uyarınca oluşturulan TUGS’a kayıtlı gemilerin ve yatların sahiplerinden aşağıdaki harçlar ayrıca tahsil olunur.

a-) Kayıt Harcı:10.000 ABD doları karşılığında Türk parasına ilave olarak, her bir net ton için 1 ABD doları karşılığı Türk Lirası alınır. Bakanlar Kurulu bu miktarı on katına kadar arttırmaya yetkilidir. TUGS’ a kayıtlı yatlar için alınacak maktu kayıt harcı 5.000 ABD doları karşılığı Türk lirası kadardır.

b-) Yıllık Tonaj Harcı: Gemilerden ve yatlardan TUGS’ a kayıtlı olduğu her takvim yılı için her bir net ton başına 1 ABD doları karşılığı Türk Lirası alınır. Bu harç Ocak ve Temmuz aylarında olmak üzere iki eşit taksitte tahsil olunur. Vadesi gelen yıllık tonaj harcı taksitleri ödenmedikçe, sicilin terkini ve yeni sahibi adına tescili yapılmaz. Devir sırasında vadesi gelmeyen harç taksitleri tescil olunduğu yeni sahibi tarafından taksit süreleri içinde ödenir. Bakanlar Kurulu bu miktarı on katına kadar arttırmaya yetkilidir.

TUGS ’a kayıtlı gemi veya yatın sicilden resen terkinini gerektiren sebeplerin meydana gelmesi halinde, sicil kaydı daha sonra terkin edilse bile tonaj harcı yükümlülüğü terkin sebebinin gerçekleştiği tarihi takip eden ay itibarıyla sona erer.

c-)TUGS ’a kayıtlı gemi ve yat doğrudan veya çift (dual) klas olarak Türk Loydu’na kayıtlı ise bu maddenin (a) ve (b) bendinde tespit edilen bedellerden %50 indirim yapılır.’’

Denilmek sureti ile uygulanan istisna sonucu gerçekleşen vergi harcamasının bir miktar da olsa telafi edilmesi amaçlanmıştır.

Madde hükmüne devam ettiğimizde;

d-) Finansal kiralama firmaları adına TUGS’ a kayıtlı gemi ve yatların mülkiyetinin finansal kiralama sözleşmesi hükümleri gereğince kiracıya devri gerektiğinde, gemi ve yatı kendi adına tescil ettirecek kiracıdan kayıt harcı alınmaz.

ABD dolarının, Türk lirası karşılığının hesabında TUGS’ a tescillerinde tescil tarihi, yıllık tonaj harcına ilişkin taksitlerde ödemenin yapıldığı gün için TCMB tarafından tespit edilen ve ilan olunan döviz satış kuru esas alınır.’’ Bu bend hükmüne göre finansal kiralama uygulamasında kolaylık sağlanmıştır.

A- Gemide Ve Yatlarda Çalışan Personel Açısından Gelir Vergisi İstisnası:

Madde metninde ayrıca TUGS’ a kayıtlı gemilerde ve yatlarda çalışan personel ile ilgili önemli vergisel düzenlemeler mevcuttur. Kanunun yine 12. maddesinde olmak üzere;

‘’TUGS’ a kayıtlı gemilerde ve yatlarda çalışan personele ödenen ücretler gelir vergisi ve fonlardan müstesnadır.’’ Denilerek sadece bu gemi ve yatlarda çalışan ve gemi veya yatın hareket etmesi için mecburi olarak görev yapması gereken teknik personelin ücretleri bu kapsam dahiline alınmış bulunmaktadır. Günümüzde bir geminin limandan hareket izni alabilmesi ve harekete geçebilmesi için 1.kaptan, 2.kaptan, makinist, diğer teknik elemanların gemide hazır bulunmaları gerekmektedir. Yani Gemi özelliğine göre minimum teknik personel olmadan gemi hareket edememektedir. Bu kural öncelikle gemi sahibi olmak üzere diğer 3.kişiler ve herhangi bir olumsuzluk durumunda liman trafiğini aksatmamak ve tehlikeye karşı önlem almak amacıyla uygulanmaktadır.

Yine kanunun 12.maddesinde yapılan son düzenlemeler ile bu madde ile alınması gereken harçların tarh, tahakkuk ve tahsiline ilişkin düzenlemeler yer almaktadır.

‘’Üçüncü fıkranın (a) ve (b) bentleri uyarınca alınacak harçların tarh, tahakkuk ve tahsilinde aksine hüküm bulunmadıkça 213. sayılı V.U.K., 6183 sayılı A.A.T.U.H.K. ve 492 sayılı Harçlar Kanunu hükümleri uygulanır’’ denilmektedir.

B- Seri No’lu Kurumlar Vergisi Genel Tebliği Açısından Uygulama:

Tüm bu yapılan düzenlemeler neticesinde konunun ana hattını incelemek açısından ‘’1 Seri No’lu Kurumlar Vergisi Genel Tebliği’’ temel yol gösterici düzenleme olmaktadır. Bu tebliğde yapılan düzenlemelere göre;

‘’4490 sayılı kanunla oluşturulan TUGS’ a kayıtlı gemilerin ve yatların işletilmesinden elde edilen kazançlar, faaliyetin gelir vergisi mükelleflerince (dar mükellefler dahil) yapılması halinde gelir vergisinden, kurumlar vergisi mükelleflerince(dar mükellefler dahil) yapılması halinde kurumlar vergisinden; TUGS’a kayıtlı gemilerin devrinden elde edilecek kazançlar da gelir ve kurumlar vergisinden istisna olacaktır. Bu istisna gerçek ve tüzel kişilerin TUGS’ a kayıt ettirdikleri gemilerin ve yatların işletilmesinden ve devrinden elde ettikleri kazançları ile sınırlıdır.’’

Burada dikkat edilmesi gereken husus; elde edilen kazancın kurum tarafından elde edilmesi ve bu kazancın kurum ortaklarına kâr payı olarak dağıtılması halinde ortaklar açısından istisna hükmü uygulanmaz. Kazanç istisnaya tabi olur ancak kar payı olarak dağıtımında G.V.K. 94/6-b-i maddesi hükmüne göre vergi tevkifatı uygulanır. Bu durumda TUGS‘ a kayıtlı gemilerin işletilmesi ve devrinden elde edilen kazancın vergilendirilmesi esnasında gerçek kişilerin elde ettiği gelir vergisine tabi kazancın vergisel anlamda tamamının istisnaya tabi olması nedeniyle daha avantajlı olduğu gerçeği ortaya çıkmaktadır.

1 Seri No’ lu Kurumlar Vergisi Genel Tebliği’ne devam edecek olursak;

‘’Ancak Türkiye’de inşa edilen gemi ve yatlardan anılan sicile kayıtlı olanların işletilip işletilmediğine bakılmaksızın devrinden elde edilen kazançlar da istisna kapsamında değerlendirilecektir’’

Tebliğde belirtilen bu ifade ile yerli sermaye ve üretimin teşvik edilmesi ve yurtdışından alımlarda kanunun amacı dışında işlem yapılmasının önlenmesi amaçlanmıştır.

‘’TUGS’ a kayıtlı gemilerin ve yatların otel veya restoran işletmeciliğinde (yüzer otel veya restoran) kullanılması durumunda bu faaliyet gemi işletmeciliği faaliyeti kapsamında değerlendirilemeyeceğinden, elde edilen kazançların söz konusu istisnalardan yararlandırılması mümkün değildir.

İstisnanın uygulanabilmesi için gemilerin işletilmesinden ve devrinden elde edilen hasılattan, bu faaliyetlere ilişkin giderlerin düşülmesi suretiyle istisna kazancın tespiti gerekir.

TUGS’ a kayıtlı gemilerin işletilmesi sonucunda zarar doğması halinde, bu zararın diğer faaliyetlerden elde edilen kazançlardan indirilmesi mümkün değildir. Kurumlar VergisiKanununun 5/3. maddesi hükmüne göre ve istisnalarda ana kural olarak ‘’İştirak hisseleri alımıyla ilgili finansman giderleri hariç olmak üzere, kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesi kabul edilmez’’denilmektedir.

Aynı şekilde, gemiye ait amortisman ve itfa payları da dahil olmak üzere bu faaliyet için yapılan giderler, istisna kapsamı dışında elde edilen kazançlardan indirilemeyecektir. Anılan faaliyetler nedeniyle doğan alacaklara ilişkin kurve vade farkı gelirlerinin kurumlar vergisinden istisna edilmesi mümkün bulunmaktadır. Örneğin TUGS’ a kayıtlı olan bir gemiyi devir ettik. Bu satışla ilgili olarak kur farkı ve/veya vade farkı oluşuyor ise elde edilen bu kur farkı ve/veya vade farkı istisna olarak değerlendirilebilir. Ancak gemiyi devir ettik ve almış olduğumuz bedeli tamamen veya kısmen vadeli mevduatta değerlendirerek faiz geliri elde ettiysek bu faiz geliri istisna kapsamı dışında değerlendirilecektir.

İstisnadan yararlanılabilmesi için kayıtların istisna kazanç ile diğer faaliyetlerden elde edilen kazanç ayrımının yapılmasını sağlayacak şekilde tutulması gerekmektedir.

Mükelleflerin, TUGS’ a kayıtlı gemilerin işletilmesi faaliyetinin yanı sıra başka faaliyetlerinin de bulunması halinde, varsa müşterek genel giderlerin bu faaliyetlerden elde edilen hasılata orantılı olarak dağıtılması suretiyle kazanç tespitinin yapılması gerekmektedir.

TUGS’ a kayıtlı gemilere ait ihtiyaç fazlası malzeme ve sabit kıymetlerin, deniz taşımacılığı faaliyetinin yürütülebilmesi için gemide bulunması zorunlu olan malzeme ve sabit kıymetlerden olması halinde, bunların devrinden elde edilen kazançlar istisnalardan yararlanabilecektir. Buradaki özellikli durum ise sadece ‘’gemide bulunması zorunlu olan’’ olarak belirtilmiştir. Yani bu istisna sadece gemi olarak uygulanabilecek olup, TUGS’ a kayıtlı olan yatlar bu istisnadan yararlanamazlar.

Deniz taşımacılığında zamana ve yüke bağlı olarak geminin tamamını veya bir kısmını taşıtana tahsis etmek suretiyle yük ve eşya taşıma taahhüt sözleşmeleri kapsamında yapılan ‘’Time Charterişletmeciliği’’ gemi işletmeciliği faaliyeti kapsamında değerlendirileceğinden söz konusu faaliyetlerden elde edilen kazançların kurumlar vergisinden istisna edilmesi gerekmektedir. Ancak TUGS’ a kayıtlı gemilerin zamana ve yüke bağlı olmaksızın doğrudan kiraya verilmesi durumunda gemi işletmeciliği faaliyetinden söz edilemeyeceğinden elde edilen kira gelirine istisna uygulanmayacağı tabidir.

Tebliğde konu açıkça ortaya konulmuştur. Ancak tebliğin yürürlüğe girdiği tarihte mülga Türk Ticaret Kanunumuz olan 6762 Sayılı Kanun hükmü ifadelerine göre belirlemeler yapılmıştır. Oysaki 2011 tarihinde yürürlüğe giren 6102 sayılı yeni Türk Ticaret Kanunumuzda özellikle Deniz Ticareti Sözleşmeleri 3 farklı türde düzenlendiği için özellikle Time Charter düzenlemesi açısından yeniden ele alınması ve güncellenmesi gereken konular mevcut bulunmaktadır.

Tüm yukarıda belirtilen açıklamalar ışığında ve mevcut düzenlemeler çerçevesinde;

TUGS’ a kayıtlı olması şartıyla, ister gerçek, ister tüzel kişi, ister tam mükellef, ister dar mükellef olsun istisnaya tabidir. Kanunda sayılan gemiler yurt dışından veya içinden alınmış olabilir, yurt içinden ve yurt dışından kiralanmış olabilir.

C- Özellikli Durumlar Ve Çifte Vergilendirmeyi Önleme Anlaşması Açısından Değerlendirme:

Yurt içi kiralamalar geminin mürettebatıyla birlikte ve işletilmesi (teknik yönden) kiralayanda, ticari yönden yönetimi ise kiracıda olmak üzere kiralanması durumunda ilgili sözleşme ‘’time charter’’ olarak belli bir yüke veya zamana bağlı olarak değerlendirilecek ve istisnaya tabi olacaktır. Çıplak kiralama ise ‘’time charter’’ olarak değerlendirilemeyeceğinden G.V.K. 70. madde hükümlerine göre gerçek kişiler açısından Gayrimenkul Sermaye İradı olarak değerlendirileceği tabidir.

Eğer kiralamaya söz konusu gemi, yurtdışından çıplak kiralama şeklinde yapılan sözleşme ile kiralanmış ise G.V.K. 70.maddesine göre gemiler ve gemi payları gayrimenkul olarak sayıldığı için elde edilecek kazanç G.M.S.İ. olarak değerlendirilmelidir. Ancak K.V.K. 30.maddesi hükmüne göre ise dar mükellef kurumun elde ettiği G.M.S.İ. nedeniyle yapılan ödemeler brüte iblağ edilerek %20 oranında tevkifat yapılması ve tevkifatı yapan tarafından muhtasar beyannameyle beyan edilip ödenmesi gerekmektedir.

Ayrıca önemli bir husus olarak kira geliri elde eden dar mükellefin mukimi olduğu ülke ile imzalanmış bir Ç.V.Ö.A. mevcut ise T.C. Anayasamızın 90. maddesi hükmüne göre öncelikle mevcut olan Ç.V.Ö.A. hükümleri uygulanacaktır.

Ç.V.Ö.A.‘nın 6.maddesine göre gemiler gayrimenkul sayılmamaktadırlar. Yapılan bu kiralama gayri maddi hak kiralaması olarak değerlendirilebilir. Bu durumda gayri maddi haklar için ise Ç.V.Ö.A.‘nın 12. maddesine göre değerlendirileceğinden bu maddede belirtilen oranda tevkifat yükümlülüğü doğacaktır. Örneğin Almanya ile imzalanan 01.08.2012 yürürlük tarihine sahip Ç.V.Ö.A. 12.maddesine göre stopaj oranı %10’u aşamayacaktır.

Dar mükelleften yapılan kiralama eğer ‘’Time Charter’’ sözleşmesi şartlarını taşıyor ise, dar mükellefin elde ettiği kazanç Ç.V.Ö.A.‘nın 7. maddesine göre ‘’Ticari Kazanç’’ olacaktır. Ve eğer kiralamaya söz konusu gemi uluslararası trafikte hareket ediyor ise Ç.V.Ö.A.‘nın 8.maddesinde yer alan ‘’Uluslararası Taşımacılık’’ hükümlerine göre değerlendirilerek vergisel konuda tespiti yapılabilecektir.

D- Özel Tüketim Vergisi Kanunu Açısından Değerlendirme:

Denizcilik sektörünün vergilendirilmesinde bir diğer önemli teşvik unsuru 01.07.2003 tarih ve 2003/5868 sayılı Bakanlar Kurulu Kararının eki kararın 1. maddesiyle;

TUGS’ a veya Milli Gemi Siciline ve Deniz Ticaret odasına kayıtlı olan ve kabotaj hattında çalışan,yük ve yolcu taşıyan gemiler, balıkçı gemileri, ticari yatlar, römorkör, dalgıç aracı vb. hizmet gemileri, algarina, bilimsel gemiler, kablo ve kurtarma gemileri dağıtıcılardan sıfır Özel Tüketim Vergisi ile yakıt alabilirler.

Ö.T.V.’si Sıfırlanmış Deniz Yakıtı Tasdik Raporu Y.M.M.’ler tarafından her yılın Ocak Ve Temmuz aylarında düzenlenerek ilgili kurumun K.D.V. yönünden bağlı bulunduğu vergi dairesine rapor olarak sunulmaktadır.

Y.M.M.’lerin 14 No’ lu kodla düzenledikleri bu raporları hazırlarken azami olarak dikkat göstermeleri gereken hususlar bulunmaktadır. Dispozisyona uygun olarak gerekli inceleme ve tetkikleri yapmaları, ayrıca tüketim miktarlarını, dönem başı devreden yakıt miktarlarını, dönem sonuna kullanılmadan devreden yakıt miktarlarını, bir defada alınabilecek azami yakıt miktarlarını, yıllık olarak alınabilecek azami yakıt miktarlarını ve geminin sarfiyatlarının yer aldığı makina jurnal ve seyir jurnal defterlerini eksiksiz incelemeleri ve yapılan hesaplamalar sonucunda miktar dengesini net ve açıkça ortaya koymaları gerekmektedir. Bu nedenle bu konuda yazılan raporlar mutlaka ayrıntılı incelemeler sonucunda hazırlanmalıdır.

E- Katma Değer Vergisi Kanunu Açısından Değerlendirme :

Denizcilik sektörü ile ilgili olarak bir başka vergi düzenlemesi 3065 sayılı K.D.V. kanunumuzda yapılmıştır. 3065 Sayılı K.D.V. kanunun 13/a maddesi hükmüne göre;

‘’Faaliyetleri kısmen veya tamamen deniz, hava ve demiryolu taşıma araçlarının, yüzer tesis ve araçların kiralanması veya çeşitli şekillerde işletilmesi olan mükelleflere bu amaçla yapılan deniz , hava ve demiryolu taşıma araçlarının, yüzer tesis ve araçlarının teslimleri bu araçların imal ve inşası ile ilgili olarak yapılan teslim ve hizmetler ile bunların tadili, onarım ve bakımı şeklinde ortaya çıkan hizmetler ve faaliyetleri deniz taşıma araçları ile yüzer tesis ve araçların imal ve inşası olanlara bu araçların imal ve inşası ile ilgili olarak yapılacak teslim ve hizmetler istisnadır’’ hükmüyle uluslararası alanda rekabet edebilmek amacıyla istisna düzenlenmiştir.

Ayrıca 3065 Sayılı K.D.V. kanunun 13/b maddesi hükmünde, istisna şu şekilde düzenlenmiştir:

‘’Deniz ve hava taşıma araçları için liman ve hava meydanlarında yapılan hizmetler.” İstisna kapsamına, liman ve hava meydanlarında yük ve yolcuya verilen tahmil, tahliye ve benzeri hizmetlerde dahil olmak üzere, deniz ve hava taşıma araçları için yapılan seyrüsefere ilişkin her türlü hizmet girmektedir. Bu kapsamda deniz ve hava taşıma aracına verilen temizlik, güvenlik gibi hizmetler istisna kapsamında değerlendirilir. İstisna kapsamındaki hizmetin nev’inin yanı sıra, hangi deniz veya hava taşıma aracı için verildiğinin faturada gösterilmesi şarttır’’ hükmüyle verilen hizmetler istisna kapsamına alınmıştır. Burada özellikle üzerinde durulması gereken kelime ‘’Seyrüsefer’’ kelimesidir. Çünkü bu hizmetlere seyrüsefere ilişkin olan hizmetler girmekte diğerleri ise istisna dışında kalmaktadır. İstisna konusu olan hizmetler 60 No’lu K.D.V. sirkülerinde açıkça tanımlanarak belirtilmiştir. Sirkülerin 3.2.2.1 başlığı altında istisna kapsamına giren hizmetler, 3.2.2.2 başlığı altında ise istisna kapsamı dışında olan ve vergiye tabi olacak hizmetler açıkça belirlenmiştir.

İstisna kapsamındaki liman ve hava meydanlarının sınırları, alanları idare tarafından belirlenmiş ve liman ve hava meydanı olarak tanımlanmış yerler olması gerekmektedir.

Fiziki olarak liman sınırları içinde yer almayan noktalarda bu istisnadan yararlanılamaz. Liman sınırları dışında olsa bile Türkiye içinde taşıma hakkı bulunmayan yabancı bayraklı gemilere verilen tadil, bakım, onarım hizmetleri ise hizmet ihracı kapsamında değerlendirilecektir. Ayrıca söz konusu bu gemilere verilecek kumanya vb. teslimlerin 3065 sayılı K.D.V. kanunu 1. maddesine göre ihracat sayılacağı tabidir. Hizmet ihracı kapsamında dikkat edilmesi gereken bir diğer önemli unsur ise yapılan hizmet bedeli karşılığı alınacak bedelin tahsil edildiğine dair tevsik edici belgenin K.D.V. iadelerinde mutlaka sunulması gerektiğidir. Bu unsur hizmet ihracında aranmaz ancak hizmet ihracı sonucu doğan iade talebinde mutlaka sunulmalıdır.

3065 sayılı K.D.V. kanunumuzun uygulamasında bir işlemin hem tam istisna hemde kısmi istisna kapsamına girmesi durumunda bu işlem için öncelikli olarak tam istisnaya ilişkin usul ve esaslar uygulanacaktır. Örneğin K.D.V. kanununun 17/4-o maddesi gereğince gümrüklü sahalarda ve antrepolarda verilen hizmetler kısmi istisna kapsamında bulunmaktadır. Ancak burada verilen hizmetin limanda gerçekleşmesi ve K.D.V. kanununun 13/b maddesine giren işlemide bünyesinde barındırması halinde tam istisna kapsamında olan 13/b maddesine göre olan usul ve esasların uygulanacağı tabidir.

Bir diğer K.D.V. kanunu maddesi olan 14.madde hükmüne göre;

3065 sayılı kanunun 14/1 maddesi ile Transit ve Türkiye ile yabancı ülkeler arasında yapılan taşımacılık işlerinde Bakanlar Kurulu tarafından belirlenecek taşıma işleri vergiden istisna edilmiş bulunmaktadır. Kanunun 14/2 maddesi uyarınca söz konusu istisna, ikametgahı, kanuni merkezi ve iş merkezi Türkiye’de bulunmayan mükelleflere, bir diğer ifade ile Gelir ve Kurumlar Vergisi kanunlarına göre dar mükellefiyete tabi gerçek ve tüzel kişilere karşılıklı olmak şartıyla uygulanır.

3065 sayılı kanunun 14/1 maddesinde Bakanlar Kuruluna verilen yetkiye dayanılarak yayımlanan 8478889 sayılı Bakanlar Kurulu kararı ile transit ve Türkiye ile yabancı ülkeler arasında deniz, hava, karayolu ve demiryolu ile yapılan yük ve yolcu taşıma işlemleri K.D.V.’den istisna edilmiştir.

İstisna kapsamına;

Yabancı bir ülkede başlayıp Türkiye’den geçerek yabancı bir ülkede sona eren,

Yabancı bir ülkede başlayıp Türkiye’de sona eren,

Türkiye’de başlayıp yabancı bir ülkede sona eren taşıma işleri girmektedir.

4- SONUÇ:

Yukarıda belirtilen tüm teşvik ve istisna uygulamaları sonucunda ekonomiye olan katkı ve bu işlemler sonucunda vazgeçilen vergi alacağı olan vergi harcamalarının değerlendirilmesi gerektiği açıktır. Ancak yazımızın başında belirtildiği üzere üç tarafı denizlerle çevrili olan ülkemizin denizlerinde gerçekleşen ticarete taraf olması, buticaret üzerinden gerçekleşen gelirlerin vergilendirilebilmesi ve en önemlisi milli gemi ve denizcilik sektörümüzün yukarıda belirtilen teşvik ve istisnalar sonucunda uluslararası deniz ticaretinde hakim konuma gelebilmesi amaçlanmaktadır. Tabi ki bu amaç neticesinde vazgeçilen vergi alacağının istatistiki olarak iyice incelenmesi ve sonuçlarının Maliye Bakanlığı tarafından ortaya konulması gerekmektedir. Aslında bu değerlendirme sadece konu ile ilgili olarak değil tüm istisna ve muafiyetlerin yani esas anlamda vergi harcamalarının üretmiş olduğu kaynaklar ile harcanan vergi gelirlerinin sonuçlarına ilişkin detaylı çalışmaların yapılması ve vergilendirme politikalarının bu bilimsel çalışmalar neticesinde programlanması ve uygulanması görüşü oluşmaktadır.